Качество по разумной цене. В какие компании инвестировать в 2024 году

The Bell

В прошлом году американские индексы тащили вверх акции «великолепной семерки», а в этом — многие инвестбанки ставят на акции высококачественных компаний, которые сочетают в себе рост, стабильность прибыли и сильный баланс. Для инвесторов, которые считают, что рынок переоценен и ралли 2023-го не продолжится, качественные компании — способ снизить риски, оставаясь при этом «в рынке». Рассказываем, по каким критериям их искать и на какие качественные компании делают ставку западные инвестбанки.

Почему рынки вспомнили о качестве

В 2024-м рынки будут обращать больше внимания на качество бизнеса, пишет WSJ. Инвестбанки и управляющие активами, в том числе Goldman Sachs (отчет есть у The Bell), UBS, Wells Fargo и J.P. Morgan Asset Management в своих прогнозах на 2024 год рекомендовали инвесторам покупать акции высококачественных компаний: с низким уровнем долга, большими запасами наличных, устойчивым финансовым положением и сильными фундаментальными показателями. GMO, компания по управлению активами Джереми Грэнтэма, верно предсказавшего несколько крупнейших пузырей прошлого, в ноябре запустила свой первый ETF: активно управляемый биржевой фонд, ориентированный на качественные компании.

Основной довод в пользу таких компаний: исторически они, как правило, показывают опережающий рост, когда экономика замедляется. А это именно то, чего большинство аналитиков ждут в этом году. По расчетам UBS, индекс качественных компаний MSCI ACWI исторически превосходил глобальный индекс MSCI на 1 процентный пункт в течение шестимесячных периодов, когда экономика охлаждалась, но продолжала расти.

Дополнительным фактором в пользу качества может стать некоторое разочарование инвесторов по поводу того, сможет ли ИИ в реальности улучшить финансовые показатели компаний (кроме очевидного бенефициара — Nvidia) в ближайшем будущем. Большинство аналитиков считают, что это займет время. По данным FactSet, на которые ссылается WSJ, совокупная выручка Amazon, Microsoft, Alphabet и Meta (признана экстремистской и запрещена в РФ) в 2024 году вырастет на 12% против 11% в 2023-м. В вышедшем на прошлой неделе отчете аналитики Morgan Stanley указали на недавний опрос директоров по информационным технологиям: большинство из них не обещают запуска своих первых проектов в области ИИ до второй половины этого года или даже позже. В UBS также отметили, что «спустя год после того, как начался хайп вокруг ИИ, фактические расходы бизнесов на ИИ остаются скромными и находятся на ранней стадии».

Это усиливает опасения по поводу того, что «великолепная семерка» снова будет тащить весь рынок, оставаясь лучшим выбором для инвесторов. Аналитики Goldman Sachs считают, что 2024 год будет годом сток-пикинга, то есть выбора отдельных акций.

В чем преимущества качественных бизнесов

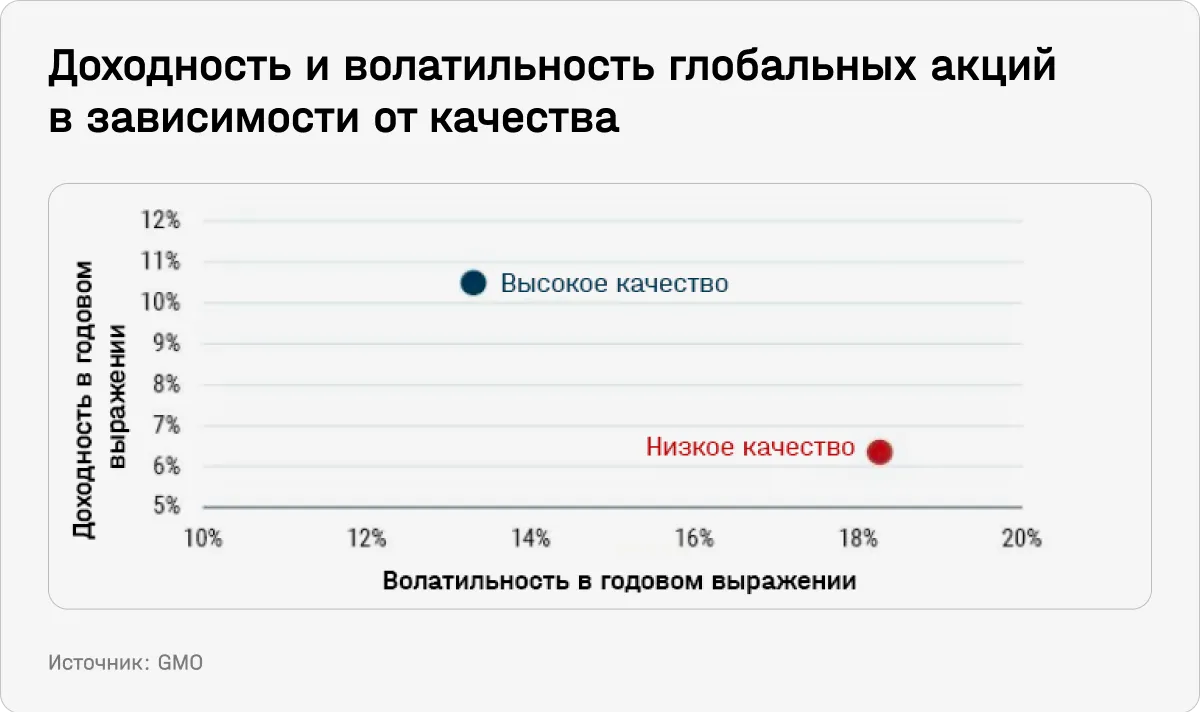

На самом деле качество — одна из немногих рыночных аномалий, которыми инвесторы могут воспользоваться независимо от конъюнктуры рынка, говорится в новом исследовании GMO. Акции высококачественных компаний на длинном горизонте показывают больший доход при меньшей волатильности по сравнению с бумагами менее качественных («мусорных») бизнесов.

Высококачественные и низкокачественные портфели сформированы на основе квартилей (верхних и нижних 25%) индекса MSCI ACWI, но при этом GMO использует собственную модель «качества». Фирма называет высококачественными компании с высокой прибыльностью, низкой волатильностью прибыли и минимальной долговой нагрузкой. Такие компании имеют больше шансов для продолжения роста бизнеса за счет использования капитала с высокой нормой прибыли на протяжении всего бизнес-цикла и в различных экономических условиях, в том числе в случае замедления экономики и даже рецессии.

Аллен Бонд, руководитель исследовательского отдела Jensen, отмечает, что качественные компании создают ценность для акционеров за счет конкурентных преимуществ, роста бизнеса и финансовой устойчивости. По его мнению, необходимо обращать внимание на «гибкость» бизнеса, которую дают устойчивый свободный денежный поток и возможности для инвестиций в новые проекты.

Компании низкого качества — это обратная ситуация: они имеют низкую и нестабильную прибыльность, несмотря на существенный размер долговой нагрузки. Им обычно не хватает устойчивых конкурентных преимуществ, поэтому их успех зависит от благоприятных внешних условий, отмечают в GMO. Их бизнес может быть привязан к экономическому циклу или зависеть от льготных условий кредитования. Они могут разрабатывать непроверенные лекарства или технологии или работать в отраслях, находящихся в упадке. Все это делает их уязвимыми к множеству неблагоприятных событий.

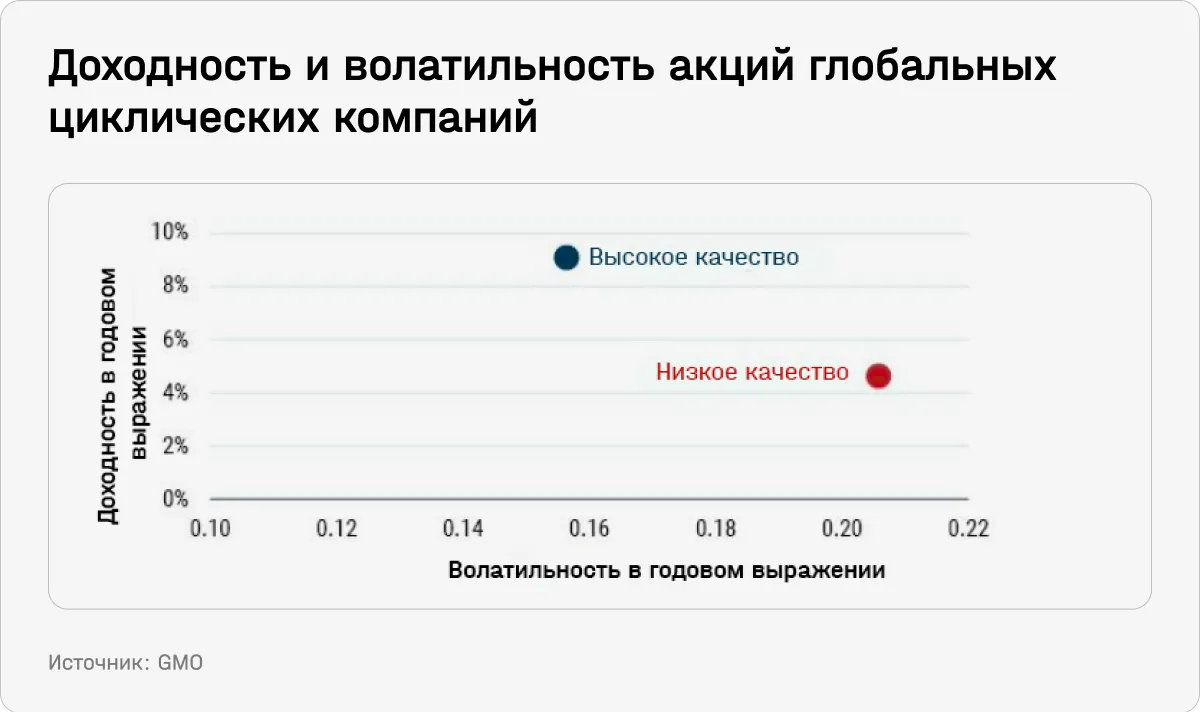

Зависимость от бизнес-цикла не влияет на то, что качественные компании показывают лучшую доходность: даже внутри циклических секторов эта тенденция сохраняется. Как и выше, выборка GMO основана на MSCI ACWI.

Аналогичная ситуация наблюдается и среди качественных компаний, и во вселенной американских компаний малой капитализации. Это особенно важно с учетом того, что многие из этих компаний значительно увеличили долговую нагрузку со времен мирового финансового кризиса. С учетом роста ставок это может стать серьезной проблемой для наиболее закредитованных из них, отмечают в GMO.

Это же означает, что в теории именно в этом сегменте качество может дать самую высокую альфу. Последние два месяца акции малой капитализации были в моде на Уолл-стрит. Согласно последнему опросу Bank of America, инвесторы не были столь оптимистичны в отношении компаний с малой капитализацией уже почти три года.

Подсчеты инвесткомпании AQR также подтверждают расчеты GMO: ставка на рост 30% наиболее качественных компаний с американского и еще 24 развитых рынков и одновременная ставка на снижение 30% наименее качественных фирм показывают высокую доходность, несмотря на отдельные периоды обратной динамики. В последний раз она наблюдалась в 2020-м.

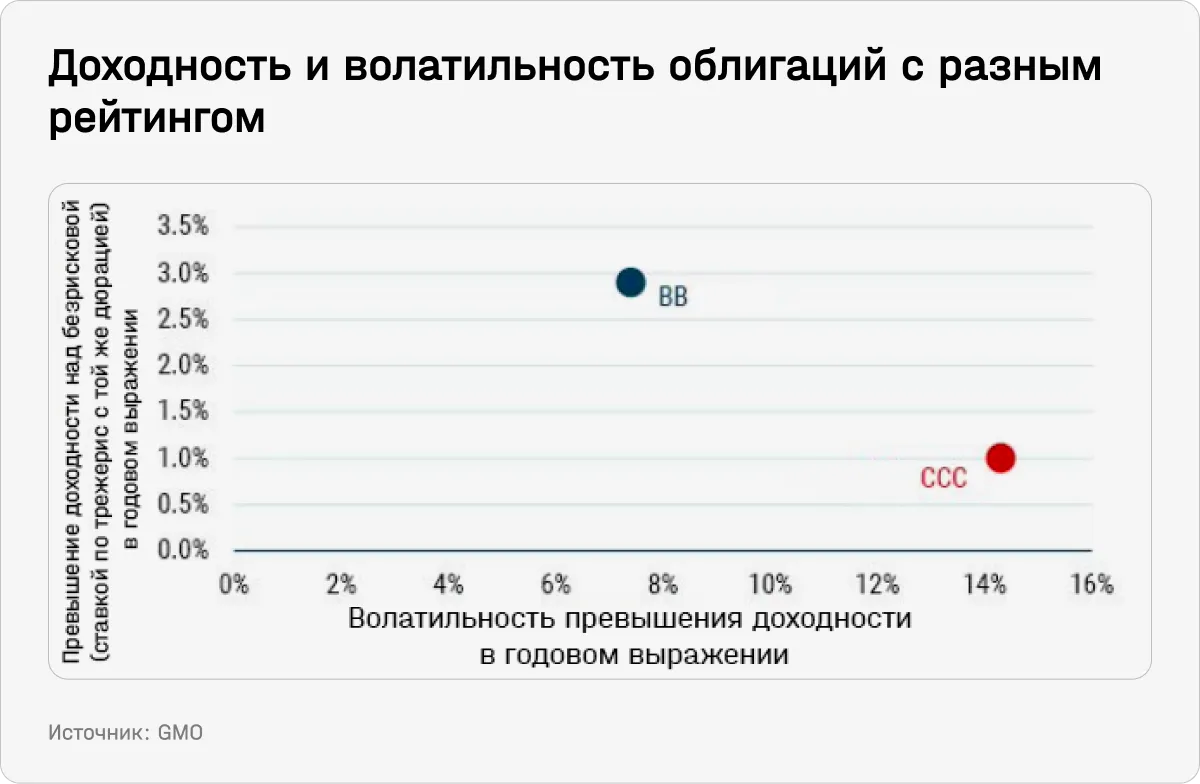

Что интересно: по подсчетам GMO, подобная аномалия наблюдается и на долговом рынке в сегменте высокодоходных облигаций. Корпоративные облигации с более высоким рейтингом (BB) показывают доходность выше, чем с рейтингом ССС. Это больше похоже на безумие, отмечают аналитики: уровень дефолтов по первым поднимается во время рецессий с 1% до 2–3%, в то время как для вторых — с 10% до 30% и более.

Почему качество опережает рынки

Самая интересная часть ресерча GMO — это попытка объяснить аномалию качественных компаний. Среди крупных компаний лучшее соотношение риска и доходности можно объяснить тем, что рынки недооценивают силу конкурентного преимущества компаний в условиях продолжавшегося до недавнего времени тренда на снижение регулирования. Многие из крупнейших качественных компаний принадлежат к секторам IT, здравоохранения и коммуникационных сервисов. Но это не объясняет аномалию в циклических секторах и среди компаний малой капитализации, которые не могут претендовать на значимую долю рынка.

Наиболее вероятным аргументом в GMO считают стимулы, влияющие на выбор профессиональных управляющих. Им платят за то, чтобы они опережали рынок. Поэтому, даже если они убеждены, что более качественная компания имеет выгодное соотношение потенциальной доходности и риска, но при этом доходность окажется ниже рыночной, они откажутся от такой акции.

Вероятно, к этому можно добавить еще одно соображение: когда рынки тащат всего несколько компаний, то для управляющего игнорирование этих акций в портфеле, несмотря на их дороговизну, может стать профессиональным самоубийством.

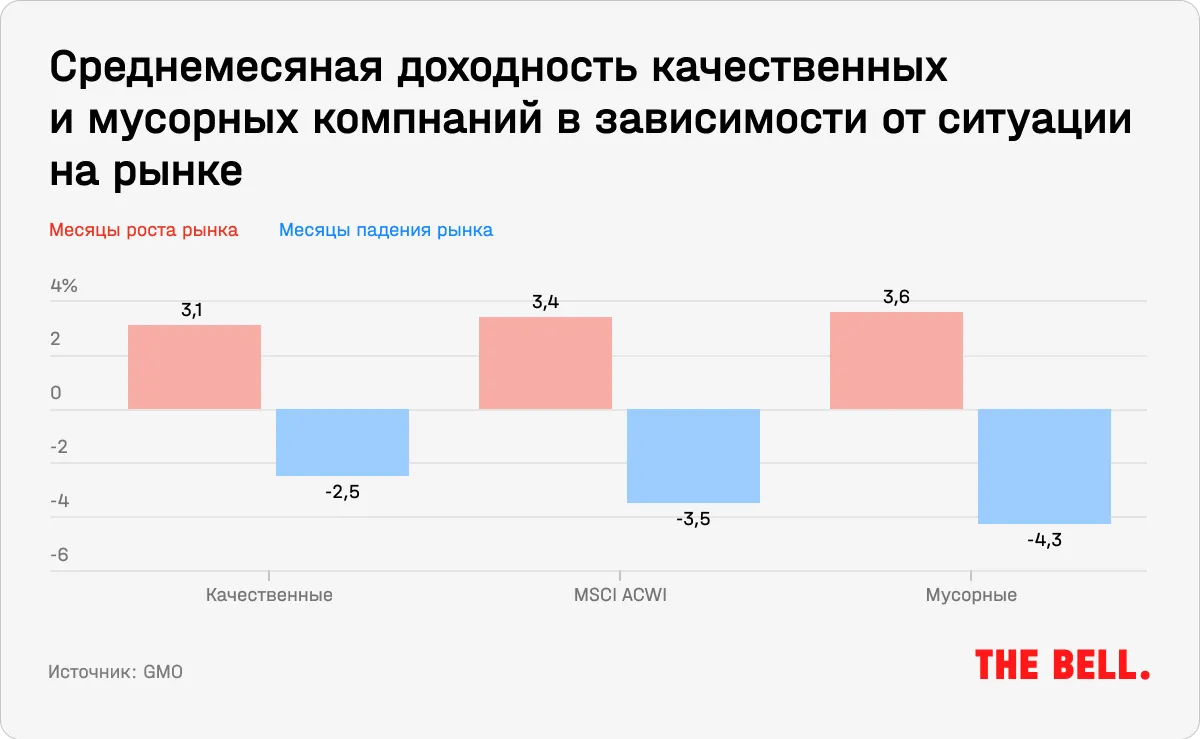

Еще одно возможное объяснение: инвесторы, как правило, ожидают роста рынков. Это логично: за последние 100 лет рынок США показал годовой рост в 74 случаях. В таких случаях качественные компании зачастую показывают отстающую доходность. Но это компенсируется тем, что в периоды спадов они демонстрируют опережение.

Это согласуется со следующим объяснением: дешевая стоимость качественных компаний не привлекает инвесторов, которые стремятся быстро заработать на рынке. Так или иначе, это дает долгосрочным инвесторам возможность заработать на рыночной неэффективности, которая, по оценке GMO, сохраняется и сейчас.